Las principales novedades fiscales a vigilar en cada comunidad en 2018 - elEconomista.es

La cesión de gran parte de los impuestos a las CCAA hace que el mapa tributario de España sea muy variopinto y recoja cada año muchas novedades. La tendencia sobre IRPF viene marcada por nuevas deducciones en cada territorio que abarcan todo tipo de circunstancias personales y generalmente condicionadas para rentas bajas. Pero lo más destacable este año es la carrera que han emprendido la mayoría de comunidades para suprimir en la práctica el Impuesto de Sucesiones. Asturias, Baleares, Canarias, Castilla-La Mancha, Galicia, Extremadura, Madrid, Murcia y La Rioja ya son las regiones que solo pagan el 1%.

Andalucía

Una de las novedades más interesantes que trae el mapa autonómico de impuestos es la ampliación del mínimo exento en el Impuesto de Sucesiones. Andalucía era una de las comunidades en la que había una mayor carga fiscal a la hora de heredar. El límite exento ha pasado a un millón de euros desde los 250.000 euros anteriores para familiares directos del fallecido: hijos, cónyuges y nietos. Para los hermanos, sobrinos, tíos y primos la reducción en la base imponible de la herencia se mantiene en los 250.000 euros.

Además, también se han introducido novedades en el Impuesto de Donaciones con una reducción del 99%, con un límite de 180.000 euros por la donación de la vivienda habitual a descendientes con discapacidad.

Más información en la Consejería de Hacienda de Andalucía

Aragón

Los presupuestos de la Comunidad de Aragón de 2018, que fueron aprobados la semana pasada, no incluyen ninguna novedad significativa para este ejercicio. Las últimas medidas importantes que se adoptaron para 2017 fueron la supresión del requisito de que tanto el donante como el donatario tuvieran su residencia fiscal en Aragón para beneficiarse de las reducciones en la base imponible del Impuesto de Sucesiones y Donaciones.

Más información en Departamento de Hacienda de Aragón

Asturias

El Principado de Asturias también ha introducido importantes modificaciones en el Impuesto de Sucesiones y Donaciones. La reducción aplicable cuando se recibe una herencia por parte de hijos, cónyuges, padres y nietos se incrementa de 200.000 a 300.000 euros con efectos desde el 1 de junio de 2017.

Además se aplicará una reducción del 95% para herencias y donaciones sin grado de parentesco. Esta medida está pensada para que los trabajadores de una empresa puedan recibir el negocio o la compañía, siempre que lleven más de 10 años en la misma y más de 5 años con responsabilidad en la gestión o dirección. El adquirente deberá mantener el valor y el domicilio en Asturias de la empresa o negocio al menos 5 años, debiendo asimismo mantener la plantilla media durante los siguientes 5 años respecto al año anterior al fallecimiento.

Los bienes de una herencia o donación destinados a la constitución, ampliación o adquisición de una empresa también contarán con una reducción del 95% con un límite de 120.000 euros y de 180.000 euros para discapacitados. No se podrá aplicar cuando el patrimonio del adquiriente supere los 402.678,11 euros. Además, la empresa que recibe la inversión debe tener al menos un trabajador y debe haber el compromiso de mantener durante 5 años el domicilio fiscal en Asturias.

Otra de las novedades significativas radica en la reducción de la que se beneficia una herencia de la vivienda habitual del causante. Se aplica hasta el 99% dependiendo del valor del inmueble. Además de mejorarse las bases imponibles se ha reducido de 10 a 3 años el compromiso de mantenerla en propiedad por parte del adquiriente.

El Principado de Asturias ha adoptado una tarifa propia para donaciones dinerarias desde el 2% hasta el 36,5%.

Más información en Servicios tributarios de Asturias

Islas Baleares

El Gobierno balear ha aprobado una batería de ayudas fiscales que se verán reflejadas en deducciones por IRPF. Los contribuyentes se podrán aplicar una de 1.500 euros por gastos por cursar estudios de educación superior fuera de la isla de residencia habitual.

También se podrán beneficiar de una deducción del 75%, con un máximo de 400 euros, por los gastos de primas de seguros de crédito que cubran total o parcialmente el impago de las rentas de alquiler de inmuebles destinados a vivienda.

Además hay otra deducción del 15%, con un máximo de 400 euros, de los gastos de alquiler de vivienda por razón del traslado temporal de su isla de residencia a otra del archipiélago balear en el ámbito de una misma relación laboral por cuenta ajena.

Más información en la Agencia Tributarias de Illes Balears

Canarias

Los contribuyentes de la Comunidad Autónoma de Canarias se podrán beneficiar de estas nuevas deducciones en el IRPF:

Deducción de 250 euros por cada menor en régimen de acogimiento familiar de urgencia, temporal o permanente.

Deducción de 100 euros por familias monoparentales, siempre que el contribuyente no conviva con una persona distinta de sus descendientes.

Deducción del 15% para determinadas donaciones a la Administración pública canaria, empresas culturales, científicas

Se regula una escala para determinar el porcentaje de deducción por donaciones a entidades sin ánimo de lucro (hasta 150 euros un 37,5% y el resto un 15%).

Deducción del 10%, con una base máxima de 7.000 euros de las cantidades destinadas por los titulares de bienes inmuebles a la rehabilitación energética.

Deducción de 100 euros por gastos de estudios en educación infantil, primaria, enseñanza secundaria obligatoria, bachillerato y formación profesional de grado medio.

Deducción del 10% de los gastos de enfermedad, incluyendo los originados por la adquisición de aparatos y complementos, gafas graduadas y lentillas.

Deducción de 500 euros por familiares dependientes con discapacidad.

Más información en Agencia Tributaria Canaria

Cantabria

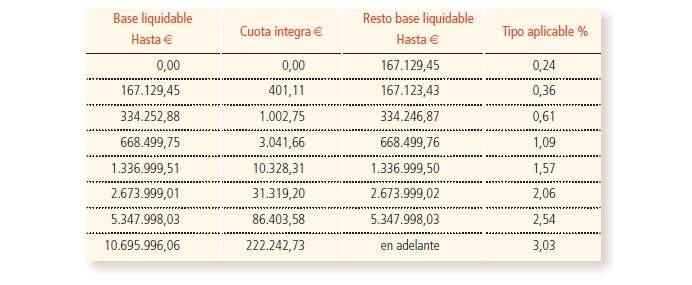

La comunidad comienza a aplicar su propia tarifa autonómica en el Impuesto sobre el Patrimonio que supone un incremento en la escala del gravamen. A modo de resumen el tipo mínimo pasa del 0,02% al 0,24% y el tipo máximo del 2,5% al 3,0%.

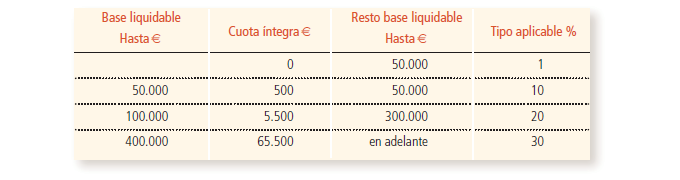

También hay cambios para el Impuesto sobre Sucesiones y Donaciones, reduciendo los tramos a 4 y quedando los tipos entre el 1% y el 30% (antes 16 tramos entre el 7,65% y el 34%) y modifica la bonificación que será del 100% para herencias de hasta 100.000 euros y del 90% (frente al anterior 99%) a las herencias de más de 100.000 euros.

Regula igualmente límites (hasta 50.000 euros en seguros), reducciones y grados de parentesco y reduce la reducción sobre la adquisición mortis causa de la vivienda habitual al 95% (antes 99%).

El impuesto sobre transmisiones patrimoniales onerosas sufre una subida. El TPO se eleva al 10% desde el 8% anterior para la transmisión de inmuebles y del 8% desde el 4% para bienes muebles.

Más información en Agencia Tributaria Cantabria

Castilla y León

Siguiendo a otras comunidades, eleva el mínimo exento en el Impuesto sobre Sucesiones y Donaciones, que pasa de 300.000 euros a 400.000 euros.

La base de la reducción del 99% aplicable a las donaciones a descendientes de dinero para la adquisición de vivienda habitual aumenta hasta 180.000 euros (anteriormente 120.000 euros) con carácter general y hasta 250.000 euros (anteriormente 180.000 euros) en el caso de donatarios con grado de discapacidad igual o superior al 65%.

También se incluye la reducción en sucesiones del 99% cuando el causante o adquirente sea víctima del terrorismo o de violencia de género y del 99% en donaciones realizadas a víctimas del terrorismo.

Además, se rebaja el Impuesto de Transmisiones Patrimoniales al 4% desde el 5% por el tipo para las transmisiones de viviendas que vayan a constituir la vivienda habitual.

Más información en Tributos de Castilla y León

Castilla La Mancha

Es de las pocas comunidades que no incluye novedades significativas en el ámbito fiscal para 2018. Sí se han creado varios impuestos medioambientales en forma de canon de aducción y del canon de depuración.

Además, a partir de septiembre los alumnos pertenecientes a familias perceptoras del ingreso mínimo de solidaridad tendrán derecho a la exención total de tasas en los estudios de las enseñanzas no universitarias.

Más información en Portal Tributario de Castilla y León

Cataluña

La comunidad no ha tocado los grandes impuestos para 2018. El año pasado las novedades se centraron en la creación de nuevos tributos y reformar otros impuestos. Se modificó el Impuesto sobre grandes establecimientos comerciales, ha creado el Impuesto sobre las estancias en establecimientos turísticos, el Impuesto sobre el riesgo medioambiental de la producción, manipulación y transporte, custodia y emisión de elementos radiotóxicos, el Impuesto sobre bebidas azucaradas envasadas, el Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica o el Impuesto sobre los activos no productivos de las personas jurídicas.

Más información en Tributs de Catalunya

Extremadura

Los Presupuestos de 2018 de Extremadura recogen una rebaja del primer tramo del IRPF, de tal forma que todos los contribuyentes de Extremadura pasarán a tributar al tipo medio de 9,5% en lugar del 10,5%. El resto de la escala se mantiene para el resto de ocho tramos. En el más alto, para renta superiores a los 120.000 euros se aplica un 25%.

Como en otros lugares, la región se ha apuntado a la supresión práctica del Impuesto de Sucesiones al aplicar una deducción del 99%.

Más información en Portal tributario

Galicia

Los contribuyentes gallegos tienen dos nuevas deducciones fiscales en el IRPF de 2018. Una bonificación del 15% hasta un límite de 9.000 euros por la inversión en la rehabilitación de inmuebles situados en centros históricos. Y otra del 20% con un límite de 20.000 euros por la adquisición de capital social en empresas agrarias y sociedades cooperativas agrarias o de explotación comunitaria de la tierra.

Además, se han introducido deducción de la cuota íntegra en las ayudas recibidas por los daños causados por los incendios en Galicia durante octubre de 2017.

En el Impuesto sobre Patrimonio, se han incluido la deducción del 75% hasta 4.000 euros por la creación de nuevas empresas o ampliación de la actividad de empresas de reciente creación. Por inversión en sociedades de fomento forestal se pueda aplicar una deducción del 10%. La bonificación será del 100% en el caso de tomar la participación en el capital social de cooperativas agrarias o de explotación comunitaria de la tierra.

Más información en Axencia Tributaria de Galicia

Madrid

Para la Comunidad de Madrid hay pocas novedades, las más destacables son relativas al IRPF. La deducción por nacimiento o adopción de hijos será de 600 euros por cada hijo. La ayuda durará tres años. Se incrementará hasta 750 euros si se trata del segundo hijo y a 900 euros para el tercer hijo y los sucesivos.

El porcentaje de la deducción por arrendamiento de vivienda habitual para los contribuyentes menores de treinta y cinco años se amplía del 20 al 30%, incrementándose el máximo de los 840 euros que estaban vigentes hasta los 1.000 euros. Se tendrá derecho a la deducción cuando el arrendamiento supere el 20% de la base imponible. Esta deducción también aplicará a los menores de 40 años cuando se encuentren en situación de desempleo o soporten cargas familiares.

Más información en el Portal del contribuyente

Murcia

Murcia es otra de las comunidades que ha optado para 2018 prácticamente suprimir el Impuesto de Sucesiones y Donaciones para los parientes más cercanos aumentando la reducción desde el 60% hasta el 99%.

Además, la deducción por la compra de material escolar y libros de textos aumenta desde 100 euros a 120 euros.

Más información en e-Tributos de Murcia

La Rioja

La comunidad autónoma es una de las pocas que ha apostado por una rebaja fiscal generalizada. Reduce la escala autonómica del IRPF, sobre todo, para los tramos de rentas medias y bajas. Mantiene la escala autonómica aprobada en el ejercicio 2017 con una rebaja global en los tramos de IRPF de un punto.

Además, se incrementa en un 10% el mínimo por discapacidad de descendientes hasta 3.300 euros anuales. El importe será de 9.900 euros anuales cuando se acredite un grado de discapacidad igual o superior al 65%.

También se incluyen nuevas deducciones a la familia. En concreto, los contribuyentes riojanos se podrán beneficiar de 100 euros mensuales de ayuda por cada hijo de 0 a 3 años siempre que vivan en pequeños municipios. Y aumenta la deducción de los gastos en escuelas infantiles hasta 600 euros para niños entre 0 y 3 años.

Las adquisiciones de vehículos eléctricos nuevos darán derecho a practicar una deducción de hasta el 15 % del importe de la compra.

Deducción por arrendamiento de vivienda a jóvenes a través de la bolsa de alquiler del Gobierno de La Rioja de 100 euros.

Los jóvenes se podrán beneficiar de deducciones de hasta el 40% de los gastos de suministros de agua, electricidad o Internet de gastos por acceso a Internet para los jóvenes emancipados. Además cuentan con deducción por inversión en vivienda habitual de jóvenes menores de 36 años del 15% de las cantidades satisfechas en el periodo de que se trate por la adquisición o rehabilitación de la vivienda que constituya o vaya a constituir la residencia habitual del contribuyente. La base máxima de esta deducción será de 9.000 euros anuales.

También se ha ampliado hasta el 75 % la bonificación del Impuesto de Patrimonio desde el 50%.

Más información de Tributos de La Rioja

Comunidad Valenciana

La Comunidad no tiene demasiadas novedades pero las más relevantes afectan a la vivienda en alquiler. El límite de la deducción se amplía hasta los 550 euros con carácter general (anteriormente 459 euros), y hasta los 700 euros para los casos en los que el arrendatario tiene una edad igual o inferior a 35 años o una minusvalía física igual o sensorial (anteriormente 612 euros). En el caso de arrendatarios en los que concurren ambos requisitos de edad y minusvalía, se amplía el límite hasta los 850 euros (antes 765 euros). Pero se ha reducido el requisito por renta para beneficiarse de la ayuda a 25.000 euros por contribuyente y a 40.000 euros en caso de tributación conjunta. La deducción estaba disponible anteriormente para rentas inferiores de 30.000 euros y de 50.000 euros, respectivamente.

Además, se endurece el acceso a la deducción al obligar tanto al contribuyente como el arrendatario a presentar la correspondiente autoliquidación del ITP y AJD derivada del contrato de arrendamiento de la vivienda.

Los impuestos de transmisiones patrimoniales onerosas (OTP) tendrán una nueva bonificación en transmisiones de viviendas a un profesional o entidad del sector inmobiliario para posteriormente ser vendida o alquilada como vivienda habitual de una persona física. El porcentaje de bonificación será del 50% con carácter general, pudiendo alcanzar el 70%. La vivienda ha tenido que recibir mejoras con obras de conservación o mejora del rendimiento energético, salubridad, accesibilidad o supresión de barreras arquitectónicas. En el caso de concurrir ambos requisitos, es decir cuando la vivienda se destine al arrendamiento y además se realicen en la misma las obras de conservación o mejora, la bonificación alcanzará el 70%.

Más información de Portal tributario

País Vasco

El sistema fiscal propio del País Vasco otorga a los territorios de Álava, Guipúzcoa y Vizcaya sus propias haciendas forales. En líneas generales incluyen reducciones por tributación conjunta, siendo de 4.282 euros anuales por cada autoliquidación, y de 3.720 euros en el caso de las unidades familiares.

La deducción por ascendiente a cargo pasa de 279 euros a 284 euros. También se mejoran también las deducciones por discapacidad o dependencia e incrementan las deducciones por edad para los contribuyentes de edad superior a sesenta y cinco años.

Más información en Departamento de Hacienda

Navarra

La principal novedad tributaria de Navarra con efectos a partir del 1 de enero de 2018 se elimina la deducción por inversión en vivienda habitual, manteniéndose regímenes transitorios similares a los que hay a nivel estatal. Para el alquiler, aumenta al 20% el porcentaje de deducción por alquiler de vivienda que pueden practicarse los menores de 30 años y las familias monoparentales.

Otra medida nueva es el incremento en 100 euros de la deducción por cada hijo menor de 3 años, siempre que la renta no supere los 30.000 euros, o 60.000 en el caso de declaraciones conjuntas.

Por otra parte, se aumenta los impuestos sobre el ahorro con el aumento de un punto en cada uno de los tramos, con tipos que van del 20%, 22%, 24% y 26%.

Para los planes de pensiones, se elimina la reducción del 40% en las prestaciones que se recuperen en forma de capital, tal y como ya ocurría desde hace 10 años en el Régimen Común. Este cambio, sin embargo, sólo afecta a las aportaciones realizadas a partir del 1 de enero de 2018, porque se establece un régimen transitorio para los planes de pensiones ya existentes.

Además, hay ayudas para vehículos eléctricos con una deducción del 30% por inversión en vehículos eléctricos. Está incluida la adquisición de bicicletas.

Para el Impuesto de Sucesiones y Donaciones, se modifica la tributación para los ascendientes o descendientes en línea recta por consanguinidad, adoptantes o adoptados. Estos contribuyentes, en vez de tributar en todo caso al tipo único del 0,8%, lo harán con arreglo a una tarifa de carácter progresivo.

Más información en Hacienda Navarra

* Esta información ha sido elaborada a partir del Panorama de la Fiscalidad de las CCAA del REAF, novedades tributarias de AEDAF y agencias tributarias regionales.

Calle Las Mercedes, 31 - 3º 48930, Getxo

Calle Las Mercedes, 31 - 3º 48930, Getxo (+34) 944 800 500

(+34) 944 800 500 sbal@sbal.net

sbal@sbal.net